新闻中心

世博体育app下载聚焦三季度经济数据和近期出台的一揽子增量战术-世博app官方入口(中国大陆)官方网站

发布日期:2024-10-20 07:03 点击次数:171

(原标题:鲁政委:建议缔造国度住房银行,腾出增量财政空间)

2024年,不雅察者网重磅推出季度性经济不雅察栏目——中国经济季度不雅察·圆桌纵横谈,邀请经济界和金融界分量级大师学者,围绕国度统计局发布的季度经济数据,解读中国经济场合和战术,文书当下公众最为善良的热门话题,预测翌日发展。

10月19日,2024年第三期中国经济季度不雅察·圆桌纵横谈在上海举行。中欧外洋工商学院教化盛松成,中国宏不雅经济研究院研究员张燕生,中金公司首席经济学家彭文生,兴业银行首席经济学家鲁政委,厦门大学教化、中国城市方针学会副理事长赵燕菁等嘉宾都聚一堂,聚焦三季度经济数据和近期出台的一揽子增量战术,共议中国经济破局之谈。

本文为兴业银行首席经济学家鲁政委主题发言内容。

鲁政委:

我今天发言的题目是“腾出增量财政空间:外洋操作模范与GSE机构债”。

为什么要征询这个题目?牢记9月24日三部委(中国东谈主民银行、国度金融监督经管总局、中国证券监督经管委员会)召开垦布会后,商场相等勤劳,反映也很浓烈。接下来,在第一波握续近一周的飞扬昔时后,民众启动想考股市翌日该若何走。而翌日到底走多快,能不成朝上走,很猛进度上和是否出台本色性的增量财政战术量度。

不错说,财政战术刻下是所有商场关注的焦点。刚才盛松成和彭文生两位嘉宾都讲到了,财政战术要有一些加力,要作念这个要作念阿谁,其实许多东谈主包括我我方亦然这样想的。然而,发改委和财政部两场发布会之后,其实商场也给出了它的投票。咱们从逻辑一致的角度来想考这个问题,因为中国政府议论问题是比拟周详的,这样的发布会安排详情亦然过程了反复与仔细的商量。

10月8日发改委召开垦布会,10月12日财政部召开垦布会,这中间有个工夫差。如若把发布会领略为是同商场进行的一次对话,不雅察商场的反映后再进行微调,那么财政部的发布会后,其实应该看到商场作念出了更积极的文书。

纠合最终商场的反映,咱们可能照旧要从国度的合座角度来凝视这个问题。咱们但愿政府花更多的钱,然而有莫得这样多钱?钱从那处来?这些是需要想考的问题,是以我今天的题目就叫“腾出增量财政空间”,副标题是“外洋模范化操作与GSE机构债”。刻下商场俨然在给国度出点子,要把隐性债务显性化,变成地点债后升沉到中央债。

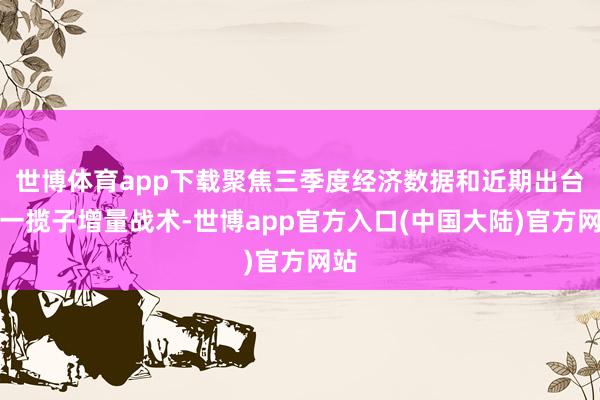

但民众是否扎眼到,如若把我国非金融部门的杠杆率和主要国度进行比拟会发现:2022年之后,我国非金融部门的杠杆率一经最初了好意思国,也显豁最初了德国,正在接近法国的水平。

中外列国非金融部门杠杆率的积年比拟。 发言嘉宾供图,下同

前一段工夫,外洋上启动炒作法国的债务问题,它的信用利差相对德国国债连忙扩大,一经至少超出五六十个基点了。天然,一个国度的债务到底高到什么进度就会超出承受才能,似乎各有各的说法,包括是否应该效率每年财政赤字3%的门槛,可不不错打破?

包括对我国的杠杆率也存在不同说法,比如按照社科院的算法,我国的宏不雅杠杆率是296%。其实到2019年之后,咱们都觉得(杠杆率)不成再高涨了,其时是240%傍边。但自后照旧高涨了近50个点,而咱们国度还在褂讪发展,咱们国债的十足利率水平以致还显赫下落了。

关联词必须承认,从外洋评级机构的角度来说,在莫得更好的见识时,他们唯有把觉得相通的东谈主放在一谈比拟,只可按照既有律例去比拟。事实是,中国非金融部门的杠杆率一经最初好意思国的非金融部门。那么,刻下把债务显性化,把债务从地点升沉到中央,能不成责罚举债空间的问题呢?我觉得是责罚不了的,因为它一经包含在非金融部门的杠杆率内部了。

那咱们要若何责罚?其实外洋上早就有见识了。固然民众都在讲逆全球化、逆周期等等,但必须承认,刻下全球共同遵从的一些经济往还国法照旧存在的。比如金融限制,外洋银行间的《巴塞尔契约》还在进展作用。一个大国的银行要参与外洋业务,就不成违反《巴塞尔契约》条目的底线。再比如,走出去的企业都要遵从外洋管帐准则,如若你我方搞一套报表,不按照外洋上的报表准则来,只怕也不行。

在外洋贸易中,如若一国的财政架构从根底上与其他主要经济体不可通约,只怕也不行,因为对方会说你在搞补贴。民众彼此之间的税目不错称号不同,但两边之间的税目应该大要沟通,或者我这边两个税目加起来基本等于你那边的一个税目,这是不错讲清楚的。

再比如,外洋上有一个企业所得税的最低税率,如若你的税率比最低税率还低,对方就会觉得你组成了补贴,是顽抗正竞争。如若是个小国或者避税岛,可能还莫得太大的影响;但如若是一个大国,只怕许多国度都很难快活这样的作念法。

我想说的是,在外洋金融模范中有一些民众共同遵从的国法,那么,咱们该如何处理刻下经济中的杠杆,从而既能够开释出财政战术的空间,又能够为外洋上所接纳?

试验上,外洋上处理隐性债务的尺度作念法即是机构债(GSE)。在《巴塞尔契约》、生意银行和不同金融金钱的风险权重的债务中,有一个明确的单列分类,就叫机构债,典型的案例即是好意思国的“两房”(不雅察者网注:房地好意思、房利好意思,好意思国最大的两家住房典质贷款融资机构)。

好意思国事一个解放成本见识国度,创办企业我方注册就行了,不需要国会批准。然而,唯有“两房”手脚私营企业,在缔造地依然要取得好意思国国会批准。这显豁是冠上加冠,但为什么要这样呢?即是要向商场暗意一种“信仰”,即“两房”不会倒闭。然而,任何一个法律文本,不论是“两房”的公司礼貌照旧好意思国的联邦法条,都莫得提到“两房”接纳了联邦政府的担保。天然,2008年金融危境后,“两房”临时受到了联邦担保,那是个特例。正常情况下,这种作念法是找不到法律依据的。是以,好意思国“两房”的债务并不盘算推算在联邦政府债务中。

不雅察“两房”的发债会看到一个专门想的表象:即便底层典质贷款的借款东谈主负约,莫得偿还贷款,也会保证按揭典质债券(MBS)投资东谈主按时被偿付本息。这是什么?这不即是中国的隐性债务吗?固然形势自身无法还本付息,然而我借你的钱不影响还利。至于钱若何来的?你我方懂的。

一句话,好意思国的“两房”即是好意思国的“隐债”。而好意思国的“两房”如果然从事着政府性的业务。从20世纪初启动,往届好意思国总统都宣扬要让每个家庭都领有一套住房,这是达成“好意思国梦”的典型记号,不错让好意思国变得坚不可摧。那若何样才能让所有好意思国东谈主都买得起屋子呢?必须房价弥散低、贷款利率弥散低。如何达成?“两房”就干了这样的活,让低收入群体也能够买得起我方的屋子。但终末就出现了次级贷款危境,然后“两房”被好意思国政府担保——这即是全部的故事。

如若好意思国的生意银行买了“两房”债,生意银行承担的风险成本权重是20%,然而正常企业的贷款是百分之百,给一国政府的融资是零,给多边机构(比如世界银行)的风险权重亦然零。于是你会发现,“两房”债是介乎政府与正常企业之间的,它比正常的银行给企业贷款的风险权紧要概少了80个点,因为它是20%,东谈主家是正常的100%。

刻下为止,我国公布出来的隐性债务大略特出于GDP的若干呢?2023年的数据大略是40%多。好意思国的“两房”债务大略占GDP的比重是若干?2008年金融危境时,大略是90%。2021年的数据依然是60%多,不到70%,而中国事40%-50%之间。

这意味着,咱们完全无谓把“隐债”显性化之后转为中央债务,而是径直把它转为GSE机构债。那么,中国有莫得机构债?有,铁谈债即是机构债。

在这样的配景下,咱们的建议就很清楚了:建议缔造GSE机构——国度住房银行。

国度住房银行不错通过发债作念三件事:第一,向地点政府收储地盘,以责罚刻下地点政府增量的政府基金收入从那处来的问题。化债仅仅责罚了昔时欠钱的问题,但新增的收入还莫得保证。咱们不错让地点政府冉冉减少对地盘的依赖,然而不成径直“拔氧气瓶”,这会导致地点政府功能广阔,出现各式催讨昔时欠款、罚金等表象,以及拖欠正常企业资金的情况。

第二,国度住房银行发的债向房地产企业注入蓄积优先股。优先股意味着在正常股之前分成,蓄积意味着有股息,如若这个企业本年不成赢利,不要还本金和利息,记在账上,一直比及哪一年启动盈利了,企业先把积年欠的股息全部还清,才不错跟正常股分成。况兼,优先股的激动在董事会里不侵扰企业日常磋磨,然而在分成的时候有一票否决权,同期要抛弃高管的薪酬。一朝把积年股息还清后,优先股的激动就启动退出。

第三,由国度住房银行筹建寰球战术性租借住房栈房经管体系。我特地加了“栈房”两个字,真谛不是让你盖新址子,而是去不雅察那处的屋子好租。如若交通便利、有东谈主自得出租,就盘下来,比如房主自得把这个屋子给你出租20年;或者,房主可能自得卖给你,那就买下来。这种情况尤其合乎“老破小”式的屋子,它们经常在城市中央,交通便利、相等合乎出租,然而可能莫得厨房或卫生间。你不错进行轻装修,把“老破小”更动成干净、卫生、安全的房间。

这样作念的公正是,安闲了政府显性杠杆的高涨压力,开释了欠债空间,故意于看护中国的国度主权评级。从通盘金融体系的角度看,多量开释了对生意银行成本金的不必要占用,升迁了生意银行体系的隆重性。

本文系不雅察者网独家稿件,未经授权世博体育app下载,不得转载。

本文系不雅察者网独家稿件,著作内容闇练作家个东谈主不雅点,不代表平台不雅点,未经授权,不得转载,不然将细腻法律职守。关注不雅察者网微信guanchacn,逐日阅读真谛著作。